資産運用に興味があるけど、全体像が把握できていない。

また、株式や投資信託の違いもよく分かっていないため、教えて欲しい。

こんなお悩みを解決します。

今回は、これから資産運用を始める方に向け、資産運用の種類や資産運用を始める際の注意点を紹介します。

資産運用を始める際にネット証券をおススメする理由も紹介するので、これから資産運用を始めたいという方は、最後までじっくりと読んでみてください。

資産運用とは?

「資産」とは、価値が評価できる財産を指します。

現金はもちろん、土地や建物などの不動産、株式や債券などの有価証券も資産に含まれます。

次に、「資産を運用する」とは、自身が持つ資産を効率的に増やすことを指します。

例えば、しばらく使わないお金で土地や不動産を購入し、他人に貸し出すことで運用益を得る、と言ったこと該当します。

つまり、資産運用とは、資産を利回りの高い商品に置き換え、増やす行為を指します。

また、資産運用は、大きく分けて「貯蓄」と「投資」の2種類があります。

このため、銀行の預貯金も立派な資産運用の一つです。

投資も含め、資産運用には様々な方法があり、インターネットの普及に伴い、その種類もどんどん増えています。

資産運用の必要性

資産運用が必要になる理由として、以下の3つが挙げられます。

- 銀行の預貯金だけではお金はほとんど増えない

- インフレになるとお金の価値が相対的に目減りする

- 老後資金が不足する可能性がある

順番に解説していきます。

銀行の預貯金だけではお金はほとんど増えない

先ほど、銀行の預貯金も資産運用に該当すると説明しました。

これは、銀行にお金を預けておくと利息が貰えるからです。

一方、執筆時点(2022年6月)では、銀行の普通預金の預金金利は、年率0.001%、定期預金でも0.002~0.003%ほどとなっています。

具体例で示すと、銀行に100万円を1年預けても10円~30円の利息しか受け取れない計算となります。(税金は考慮していないです。)

具体例から、円預金だけでお金を増やすのは難しいことが分かると思います。

インフレになるとお金の価値が相対的に目減りする

「円預金でも利息が付くから問題ない」と考える方もいますが、インフレ(物価上昇)が起こるとお金の価値は目減りします。

イメージを持っていただくために、少し極端な例を挙げて説明します。

1個100円で購入で来ていたお菓子がインフレにより1個200円になったとします。

このような状況になった場合、200円で2個購入できていたお菓子が1個しか買えなくなるため、実質100円の価値は50%下落していることになります。

老後資金が不足する可能性がある

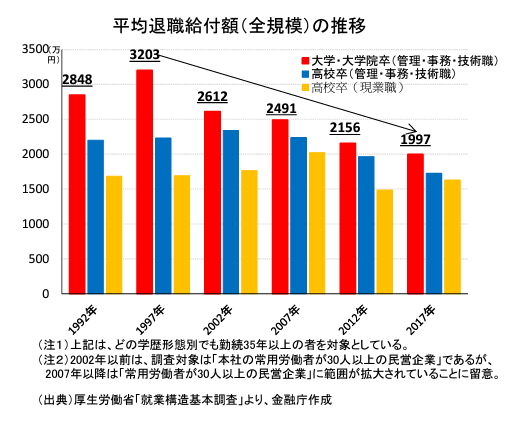

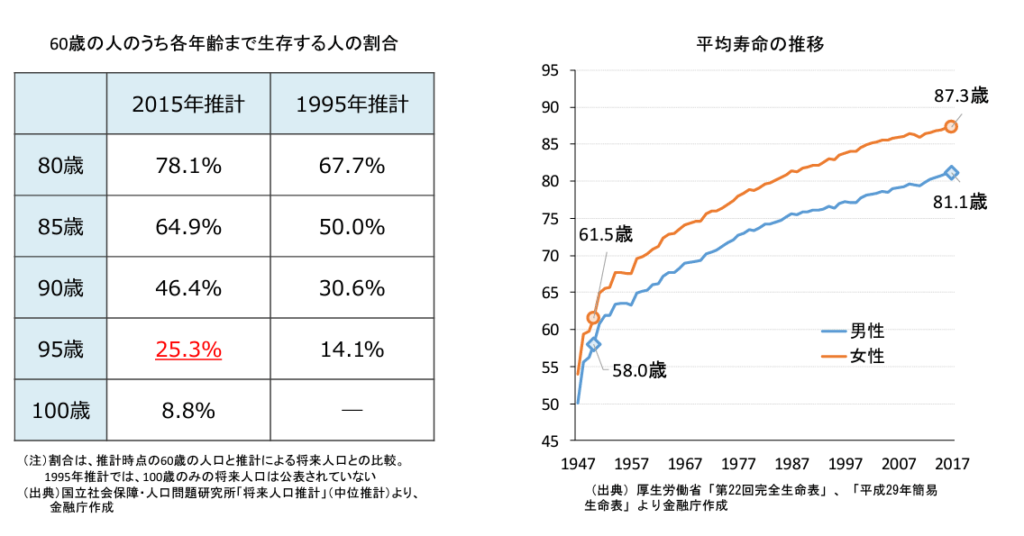

多くの方がサラリーマンとして働いており、定年後は退職金と年金で過ごす予定だと思います。

一方、貰える退職金や年金は、年々減少傾向にあります。また、平均寿命も長期化しています。

出展:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

このため、退職金や年金に過度に期待するのではなく、老後をに向けて資産運用を行い、備えておく必要があります。

資産運用の種類とそれぞれのメリット・デメリット

資産運用の全体像と必要性が認識合わせできた段階で、具体的な内容について説明していきます。

また、具体的な商品を挙げるだけではなく、メリット・デメリットも併せて説明します。

資産運用の種類とメリット・デメリットを以下に示します。

| 対象 | 概要 | メリット | デメリット |

|---|---|---|---|

| 預貯金 | 銀行や信用金庫に預け、利息を得る方法 | ・元本保証(元本1000万+利息) ・入出金が容易で流動性が高い | ・金利が低いためインフレの影響を受けるリスクあり |

| 外貨預金 | 外国の通貨で預金し、利息や為替差益を得る方法 | ・円預金と比較して金利が高い傾向あり ・為替差益を得られる可能性あり | ・通貨交換時に為替手数料がかかる ・為替差損が発生するリスクあり ・銀行倒産により預金を失うリスクあり |

| 債券 | 国、自治体、企業等の債券を購入し、利息を得る方法 | ・満期を迎えると元本と利息を受け取れる | ・債券の発行体が破綻すると支払いが滞るリスクあり ・満期前に売却すると損失が出るリスクあり |

| 株式 | 企業が発行する株式を購入し、配当金や売買差益を得る方法 | ・大きなリターンを得られる可能性あり | ・株価の変動により損失が出るリスクあり ・企業が倒産した場合、株式自体の価値がなくなるリスクあり |

| 投資信託 | 運用会社を通じて様々な金融商品に投資し、利益を得る方法 | ・少額から分散投資可能 ・運用会社に運用を委託可能 | ・販売手数料、信託報酬、信託財産留保額などの手数料がかかる ・市場の値動きにより損失が出るリスクあり |

対象とする資産運用の種類によって、損失が発生するリスクがあることを覚えておいてください。

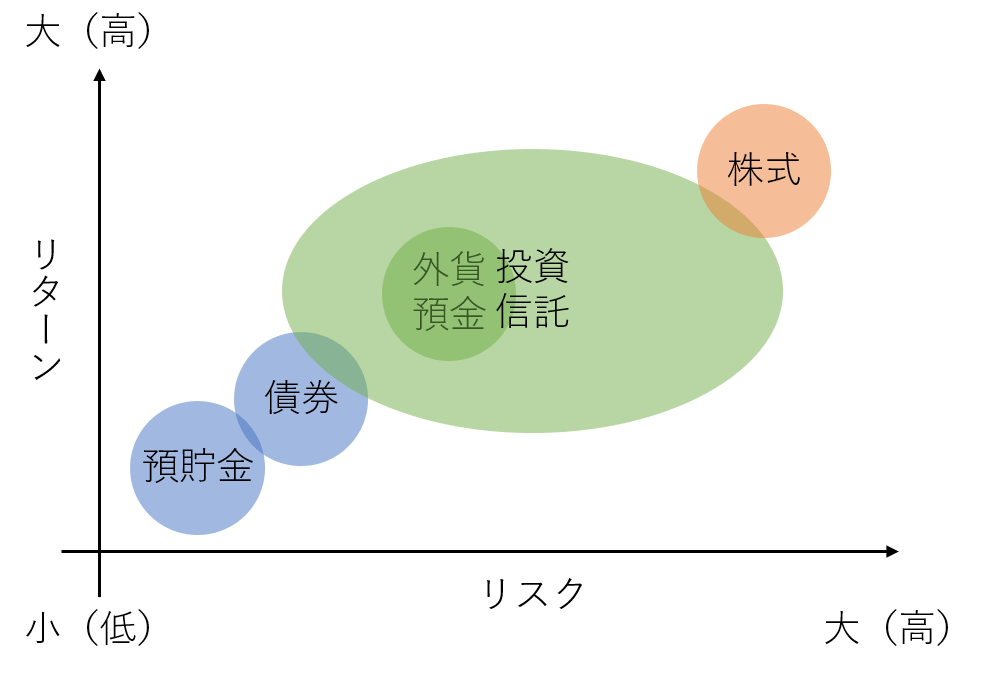

また、上記の商品に対するリスクとリターンの関係を図示すると以下のようになります。

| 関係性 | 対象商品 |

|---|---|

| ローリスク・ローリターン | 債券(発行体に依存)、預貯金 |

| ミドルリスク・ミドルリターン | 投資信託(運用商品に依存)、外貨預金 |

| ハイリスク・ハイリターン | 株式 |

投資信託には、債券や株式が含まれるため、図中の占める割合も大きくなります。

また、投資信託に関連して、つみたてNISA、一般NISA、iDeCoという用語を聞いたことがある方もいると思います。

この用語の違いも併せて整理します。

投資信託・つみたてNISA・一般NISA・iDeCoの違い

投資信託、つみたてNISA、一般NISA、iDeCoの違いを整理すると以下のようになります。

| 対象 | 説明 |

|---|---|

| 投資信託 | 運用会社を通じて様々な金融商品に投資し、利益を得る方法 |

| つみたてNISA、一般NISA | 投資信託や株式投資が非課税でできる国の制度 |

| iDeCo | 投資信託、株式、定期預金により、将来の年金を作る制度 |

つみたてNISA、一般NISA、iDeCoは、目的が異なるため、制度の内容も異なってきます。

これらの違いは別途記事を作成したいと思います。

資産運用を始める際の注意点

資産運用を始めるにあたり、以下の3つの注意点があります。

- 余剰資金の範囲内で実施

- リスクとリターンの関係とリスク許容度の把握

- 長期・積立・分散による投資

順番に説明します。

余剰資金の範囲内で実施

手元にあるお金は、次の3つに分けることができます。

- 生活をするためのお金

- 使い道が決まっているお金

- しばらく使う予定のないお金(余剰資金)

資産運用のメリット・デメリットでも述べたように、資産運用の種類によっては損失が発生するリスクがあります。

このため、損失が発生しても問題のない余剰資金を用いて資産運用を行います。

ただし、元本保証されている商品のうち、どの程度をリスク資産に回して良いかは、人それぞれ異なります。

次に説明するリスクとリターンの関係とリスク許容度を考慮した上で、リスク資産に投資する割合を決めます。

リスクとリターンの関係とリスク許容度の把握

リスクとリターンは、次のような関係があります。

上記のように、大きなリターンが期待できる商品はその分リスクが大きく、大きな損失を被る可能性も高くなります。

また、リターンが小さい商品はリスクも小さく、大きな損失を被る可能性は低くなります。

このリスクをどの程度取れるかがリスク許容度になり、人それぞれ異なる部分となります。

例えば、100万円の余剰資金で資産運用を行う場合を考えます。

この100万円に対するリスク許容度を3段階に分けた場合の一例を以下に示します。(あくまで例となります)

| リスク許容度 | 損失金額 |

|---|---|

| 低 | 0万円~10万円 |

| 中 | 10万円~50万円 |

| 高 | 50万円~90万円 |

私個人の意見となりますが、リスク許容度が低い人は、債券などをメインに手堅く資産運用を行っていく方が良いと思います。

一方、リスク許容度が高い人は株式などをメインに大きなリターンを狙って資産運用をしていくことも可能です。

長期・積立・分散による投資

最後に、資産運用の鉄則を述べておきます。

それは、長期的に様々な商品に分散して積立投資を行うことです。

長期投資

投資を行っていると一時的に損失が出る場合もありますが、長期的に投資を行うことで、「複利」の効果が働いて効率的に資産を増やすことができ、一般的にリスクが抑制されると考えられています。

複利とは、得られた利益を再投資する運用方法です。

これにより、利回りに応じて利益が雪だるま式に増えていきます。

分散投資

株式などリスクの大きい商品のみに投資を行うと、価格が下落した際に大きな損失を被る可能性があります。

これを回避するために、株式や債券をバランスよく保有し、資産を分散させることで、リスクを下げる効果が期待できます。

積立投資

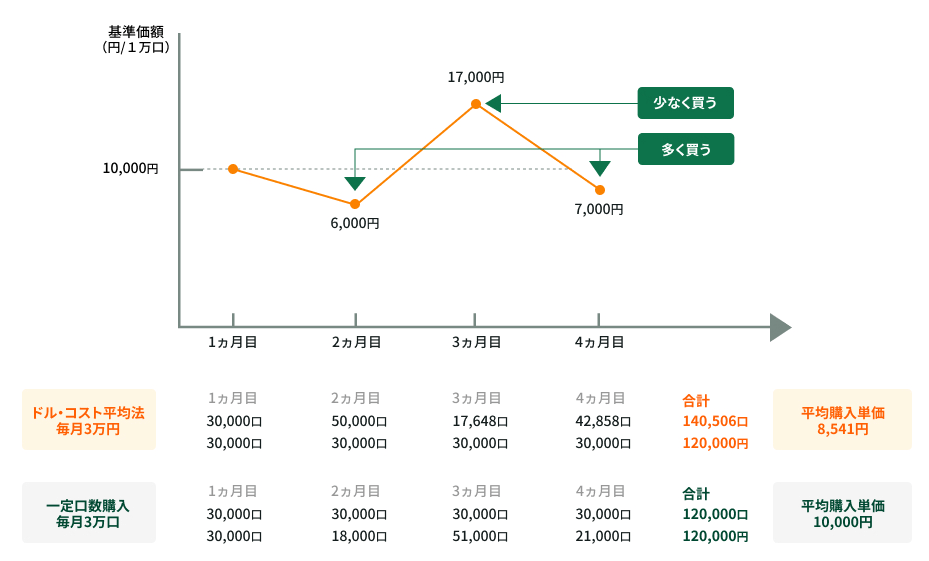

積立投資とは、毎回決まった金額で決まったときに、株式や債券などの金融商品を購入する手法です。

積立投資を行うことで、金融商品の価格が高いときは少しだけ購入し、金融商品の価格が安いときは多く購入することになります。

これにより、金融商品の平均購入単価を下げることができます。

このような投資手法は、ドル・コスト平均法と呼ばれています。

【おススメ!】ネット証券を利用した資産運用

ここまでで、資産運用の全体像や注意点を説明しました。

最後に、実際に資産運用する際の方法を紹介したいと思います。

私のおススメの方法は、「ネット証券で口座開設を行い、ネット証券で投資信託を購入する」です。

この理由として、以下の5点が挙げられます。

- 取り扱う商品が豊富

- 手数料が安い

- 相談が可能

- 始めるときの敷居が低い

- 好きな時に取引可能

投資信託は、銀行、証券会社、ネット証券のいずれかで購入可能ですが、それぞれを評価すると以下のようになります。

| 項目 | 銀行 | 証券会社 | ネット証券 |

|---|---|---|---|

| 取り扱う商品が豊富 | △ | 〇 | 〇 |

| 手数料が安い | × | × | 〇 |

| 相談が可能 | 〇 | 〇 | △ |

| 始めるときの敷居が低い | 〇 | △ | 〇 |

| 好きな時に取引可能 | × | × | 〇 |

銀行や証券会社は、親身に対応してもらえる一方、日中のみの対応かつ手数料が高くなりがちです。

中でも手数料は、資産増加の鈍化に直結するため、可能な限り低いものを選ぶ必要があります。

ネット証券も自分で調べた上で商品を選択するという必要性はありますが、商品の選択自体は銀行や証券会社から提示された場合でも同じように検討が必要になるため、そこまで大きなデメリットにはならない、と認識しています。

上記を踏まえて、私は、「ネット証券で口座開設を行い、ネット証券で投資信託を購入する」ことをおススメします。

ネット証券を活用して資産運用に取り組もう!

今回は、資産運用の概要、種類、取り組む際の注意点、おススメの資産運用の方法を紹介しました。

今後、資産運用の情報も少しずつ増やしていく予定ですので、しっかりと知識を身に付けて将来に備えていきましょう!